円安、インフレ、税制強化──いま日本の資産環境は大きく変わりつつあります。預金金利はほぼゼロ、物価だけが上がり続けるなか、「このまま円資産だけで大丈夫なのか」と不安を感じている方が増えています。

そんな中で注目されているのが、海外の不動産に投資する「海外不動産ファンド」です。

カズ

カズ実物資産を通じて外貨建てで運用できるこの仕組みは、円安やインフレの影響を抑えながら、安定的に資産を育てる手段として関心を集めています。

この記事では、海外不動産ファンドの基本的な仕組みから、リスクとメリット、そして米国住宅市場を軸にしたUSマイホームファンド(ウォルトン案件)の特徴まで、順を追って分かりやすく解説していきます。

海外不動産ファンドは、単なる「海外投資」ではなく、資産を守りながら増やすための新しい選択肢です。この記事を通じて、なぜ今この分野が注目されているのか、その理由と可能性を一緒に見ていきましょう。

海外投資は、親身になって相談に乗ってくれる人と出会えれば資産構築の心強い味方になってくれますが、怪しい人に捕まると騙されたり損をしたりするリスクがある投資方法です。

海外投資にどういった詐欺事例があるか?や、海外投資で失敗しないための方法を知っておくことはとても大切です。

また、海外投資で成功するためには、信頼できるIFAとの橋渡しをしてくれる紹介者・代理店と繋がることが第一歩です。

海外不動産ファンドとは何か

海外不動産ファンドの基本構造と投資対象

海外不動産ファンドとは、海外の土地や建物などの実物資産に間接的に投資する仕組みを持つファンドのことを指します。

投資家は自ら物件を購入するのではなく、ファンドを通して運用益や分配金を得る形となります。

運用会社が複数の不動産や土地開発案件に分散投資し、そこで得られる賃料収入や売却益を投資家に還元するという仕組みです。

海外不動産ファンドの魅力は、円安やインフレに強い「外貨建て実物資産」を持てる点にあります。

たとえば米国・カナダ・オーストラリアなどの住宅用地や商業地、物流施設などを対象とするケースが多く、地域経済や人口動態に連動したリターンが期待できます。

特に米国では、住宅需要の増加に伴い、土地開発型ファンドが注目されています。

カズ不動産に直接投資するよりも、手間をかけずに国際分散できるのがファンド型の利点です。

管理や税務の煩雑さを避けながら、グローバルな資産分散を図れます。

国内不動産ファンドとの違いを理解する

国内の不動産ファンドは、日本経済や地価に依存する一方、海外不動産ファンドは複数国の景気循環に分散できるという特長があります。つまり、円安や日本のインフレリスクを緩和する役割を持つのです。

一方で、為替リスクや税制の違い、現地の法制度などにも注意が必要です。特に新興国市場では情報開示の不十分さがリスクとなるケースもあります。

投資判断を誤らないためには、信頼できる運用会社と透明な仕組みを選ぶことが欠かせません。この点、米国市場を中心にしたファンドは、法制度や会計基準が整備されており、リスクコントロールがしやすいといえます。

カズ海外不動産ファンドを選ぶときは、運用会社の実績とファンドの透明性を確認することが第一歩です。

特に、米国の住宅や土地開発を専門とするファンドは、安定性と成長性のバランスが取れています。

なぜ今海外不動産ファンドに注目が集まるのか

円安・インフレで海外実物資産が見直される理由

ここ数年、日本では物価上昇と円安が続いています。円の価値が下がる一方で、海外の不動産価格やドル建て資産は上昇傾向にあります。

そのため、多くの投資家が「国内だけの資産では不安」と感じ始めています。

円建て預金や国内不動産に偏った資産構成では、インフレによって実質的な購買力が目減りしてしまうリスクがあります。

これに対して、海外不動産ファンドは外貨建てで運用されるため、円安局面では資産価値が上昇する可能性があります。

海外の実物資産を保有することは、円安・インフレ双方への「防御」と「攻め」を兼ね備えた選択なのです。特に米国は住宅需要が高く、土地開発案件が堅調に推移しています。

カズドル建て資産を持つことで、通貨の価値変動そのものを味方にできるのは魅力ですね。国内の物価上昇が気になる今こそ、海外実物資産の価値が再評価されています。

投資家が見落としがちな為替と分配の関係

海外不動産ファンドでは、分配金がドル建てで支払われることが多く、そのまま円に換算すると為替レートの影響を受けます。つまり、ドル高が進めば、同じ分配金でも円換算での受取額が増えることになります。

一方で、ドル安になれば円ベースの分配は減る可能性もあるため、この為替変動を「リスク」と見るか「チャンス」と見るかが分かれ目です。資産防衛という観点では、国内だけに依存するよりも、複数通貨に分散しておくことが賢明です。

為替の動きを敵にせず、むしろ味方につけることが、今後の資産形成では重要といえます。海外不動産ファンドは、その構造的に為替の恩恵を受けやすい投資形態なのです。

カズ円安を「ピンチ」と感じるか、「チャンス」と捉えるか。海外不動産ファンドは、まさにその分岐点に立つ選択肢といえます。

海外不動産ファンドのメリットとリスクを整理する

分散投資・インフレヘッジという長期的な安心感

海外不動産ファンドの最大の魅力は、ひとつの国や市場に偏らない「分散投資」ができることです。日本国内の景気や金利動向に左右されず、複数の国や通貨にまたがることでリスクを抑えやすくなります。

特に不動産という実物資産は、インフレに強い特性を持っています。物価が上昇すると建築コストや土地価格も上がるため、保有資産の価値も上昇しやすいのです。「モノを持つ」という行為そのものが、通貨の価値下落への防御線になります。

さらにファンド形式なら、管理や現地手続きの負担を運用会社が代行してくれるため、投資家自身は少額からでもグローバルな資産運用を始めることができます。

カズ海外不動産投資というとハードルが高く感じるかもしれませんが、ファンドを通じれば「手間をかけずに海外不動産を保有する」のと同じ効果が得られます。

流動性や情報格差など、注意すべきポイント

一方で、海外不動産ファンドにも注意点があります。たとえば、株式やETFに比べて流動性が低く、すぐに換金できない場合があることです。ファンドによっては、ロックアップ期間(一定期間の売却制限)が設けられています。

また、現地の税制・法制度の違い、為替変動、情報開示の遅れなど、国内とは異なるリスク要因も存在します。これらを理解せずに投資すると、思わぬ損失を被ることもあり得ます。

ファンドの信頼性は、運用会社の透明性と実績で判断することが基本です。特に、実物資産を扱うファンドは、土地の取得プロセスや評価方法が明確であるかを確認することが大切です。

カズすべての海外不動産ファンドが同じではありません。リスクを見極めるためには、「どんな国の、どんな不動産に、どんな期間で投資しているのか」を把握することが重要です。

海外不動産ファンドの中でも注目される実物資産型ファンドとは

REITやクラファンとの比較で見える本質的な違い

海外不動産ファンドにはさまざまな形態がありますが、中でも注目されているのが「実物資産型ファンド」です。

これは、不動産の所有権や開発権をファンドを通じて直接保有するタイプで、金融商品化されたREIT(リート)とは性質が異なります。

REITは上場しているため流動性が高い反面、市場全体の値動きに影響を受けやすいのが特徴です。

一方、実物資産型ファンドは、市場の短期的な価格変動に左右されにくく、より安定的な運用が期待できます。

クラウドファンディングとの違いは「規模」と「出口戦略」にあります。クラファンは小口で参加しやすいものの、案件規模が小さく情報開示も限定的。一方で、実物資産型ファンドは大規模開発や土地転売など、明確な出口を持つプロジェクトに参加できるのです。

カズ短期的な値動きに一喜一憂せず、実物の成長を長期で享受できるのが、このタイプの魅力です。投機ではなく、資産形成の一部としての位置づけが合っています。

米国住宅市場の成長性とUSマイホームファンドの位置づけ

現在、世界で最も安定した住宅需要を誇るのが米国です。

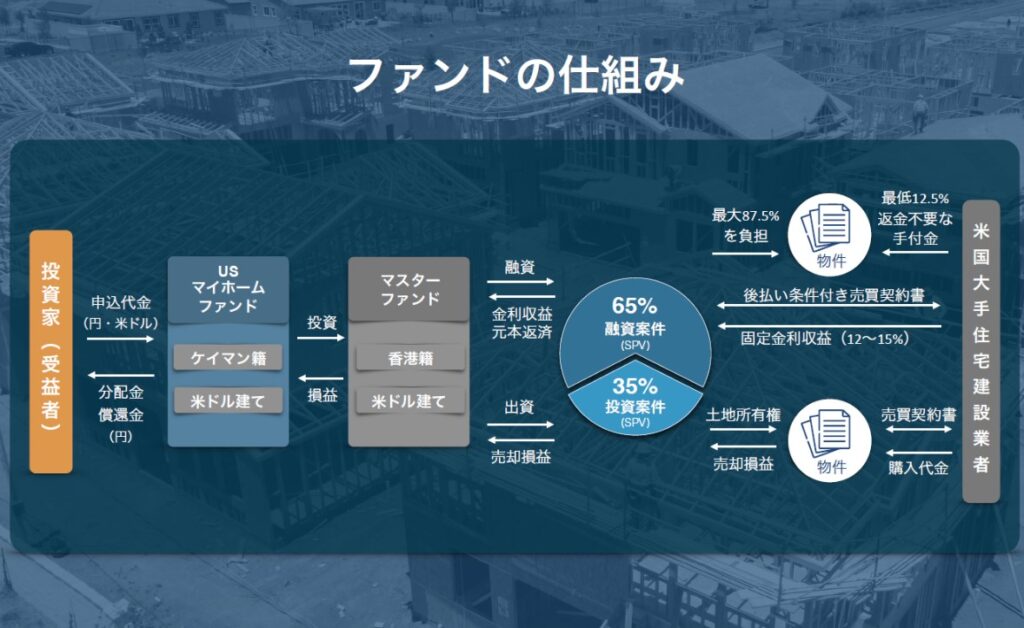

移民流入と人口増加を背景に、住宅供給が長年不足しており、土地開発や宅地造成ビジネスには継続的なニーズがあります。この流れを捉えて運用されているのが、USマイホームファンドです。

USマイホームファンドは、米国の住宅用地を対象にした実物資産型の海外不動産ファンドで、土地の取得から開発、売却までのプロセスを通じて利益を狙う仕組みです。ドル建てで運用されるため、円安局面では資産価値の上昇も期待できます。

また、米国の不動産市場は金融・法制度が成熟しており、透明性が高い点も安心材料です。ウォルトン社のように、長年にわたって土地開発を手掛けてきた運用グループが関与している点も信頼を支えています。

実物資産型ファンドは「現物の強さ×ドルの堅さ×人口成長」の三拍子がそろった投資領域です。特にUSマイホームファンドは、短期回収と安定運用のバランスが取れた現実的な選択肢といえるでしょう。

カズこれからの時代、円や預金だけに頼るのはリスクでもあります。米国の住宅市場という実物資産に連動するファンドは、インフレと円安を同時に乗り越える有効な手段といえます。

まとめ

海外不動産ファンドは、円安やインフレが進む今の時代において、国内資産だけでは守りきれない価値を補完できる手段です。

特に、外貨建ての実物資産を保有することは、資産の目減りを防ぐと同時に、グローバルな成長の恩恵を受けるチャンスでもあります。

もちろん、海外特有の為替や法制度リスクは存在しますが、それ以上に、分散効果や実物価値の安定性が長期的な安心をもたらします。投資を「守り」だけでなく「攻め」として捉え直すタイミングが来ているといえるでしょう。

中でも、米国住宅市場を軸にした実物資産型ファンド、つまりUSマイホームファンドのような仕組みは、資産価値の裏付けが明確であり、ドル建てによる為替優位性も得られます。

リスクを理解したうえで、長期的な視点で「資産を守りながら育てる」選択肢として検討する価値がある。これが、今の時代における海外不動産ファンドの本質だといえるでしょう。

カズ結局のところ、重要なのは「どこに資産を置くか」ではなく、「どんな未来を見据えて運用するか」です。海外不動産ファンドは、その第一歩となる選択肢です。

ここまで読んで、少しでも「自分にも当てはまりそう」や「もっと詳しく海外投資について知りたい」と感じた方は、ぜひ専門家に質問していろいろな疑問を解消していただきたいです。

というのも、ネット上での海外投資情報は様々な意見があって玉石混交だからです。

本当にこの人海外投資をしているの?というものから、悪質な代理店にお願いしたばかりに失敗してしまい、全面的に否定する人だったり。

そういったマイナスな意見があるもの事実ですが、私をはじめ実際プラスになっている人もいる世界です。

カズ投資に限らず、うまくいっている人ほど妬まれるのを避けるために公言したりしませんが、失敗した人ほど声高に発信する人が多いものですね。

そこで、実際に私がお世話になっている、海外資産や投資信託に詳しい専門家に、LINE公式アカウントで無料相談できる場をご用意させていただきました。

\海外投資で失敗しないためにも前もってのご相談を/

なぜかというと、中立的な正しい情報が得られなかったばかりに失敗してしまう人を増やしたくないからです。

もし海外投資に興味があるなら、一歩を踏み出す前に必ず疑問は解消しておきましょう。

もちろん無理な勧誘は一切ありません。あくまであなたの状況を丁寧にヒアリングし、適切な情報提供を行うだけです。

カズ専門家の方々とはリアルな知り合いで、たびたび食事をしたり資産運用会社の企業訪問に同行させていただいたりして、最先端の海外投資情報をアップデートしています(^^)

こちらの写真は、専門家の方の案内で香港の金融機関や保険会社、投資会社を訪問したときのものです。

参加者は経営者、不動産オーナー、会社員など色々な立場の方。実際に自分の目で見て投資されていました。年齢層も20~60代と幅広いですし、みんないい人ばかりで楽しい旅行でした!

とまあ、現地まで足を運んで情報収集をしていて普段からの交流もある、実態ある人たちなんだよというのが伝わったらいいなと思って掲載しました。

海外の銀行口座の開設なんかのサポートもしてくれているので、なにかと便利です。僕も香港の銀行口座を作るのを手伝っていただきました。

\現地の最新情報がたっぷり/