「ドル建てで安定的に資産を増やしたい」「円安やインフレが怖いけど、海外不動産投資は難しそう…」そんな声を最近よく耳にします。

実は、そうした不安や疑問を解消しながら着実にリターンを狙える選択肢が、USマイホームファンドです。

カズ

カズ海外ファンドってなんだか難しく感じますが、このファンドは仕組みがしっかりしていて、日本でも正規ルートで購入できるんですよ。

この記事では、USマイホームファンドの基本構造からメリット・リスク・購入の流れまでを、投資初心者でもわかるように丁寧に解説します。

ファンドの交付目論見書では、インカムゲイン(定期分配)とキャピタルゲイン(土地売却益)を組み合わせ、年率10%超の投資収益を目指すと明記されています。

この記事を読み終えるころには、「どうしてこのファンドが注目されているのか」「どんな人に向いているのか」が、すっきりと理解できるはずです。

海外投資は、親身になって相談に乗ってくれる人と出会えれば資産構築の心強い味方になってくれますが、怪しい人に捕まると騙されたり損をしたりするリスクがある投資方法です。

海外投資にどういった詐欺事例があるか?や、海外投資で失敗しないための方法を知っておくことはとても大切です。

また、海外投資で成功するためには、信頼できるIFAとの橋渡しをしてくれる紹介者・代理店と繋がることが第一歩です。

USマイホームファンド(ウォルトン案件)とは?仕組みと基本概要

USマイホームファンドってどんな投資?初心者にも分かりやすく解説

USマイホームファンドは、アメリカの住宅用地や商業用地など「実物資産」に投資するタイプのファンドです。

簡単に言うと、私たちが直接土地を買うのではなく、プロの運用チームがまとめて管理・運用してくれる仕組みになっています。

このファンドは「ファンド・オブ・ファンズ」という方式をとっており、USマイホームファンド自体がさらに別の複数のファンド(ターゲット・ファンド)へ投資を行う形です。

つまり、投資家から集めたお金を一つの箱にまとめ、その箱が米国の土地や住宅開発プロジェクトに分散して投資されるイメージです。

カズ土地や不動産に興味はあるけど、自分で管理や購入をするのは大変…そんな人でも、ファンドを通じて間接的にアメリカの不動産市場に関われるんですね。

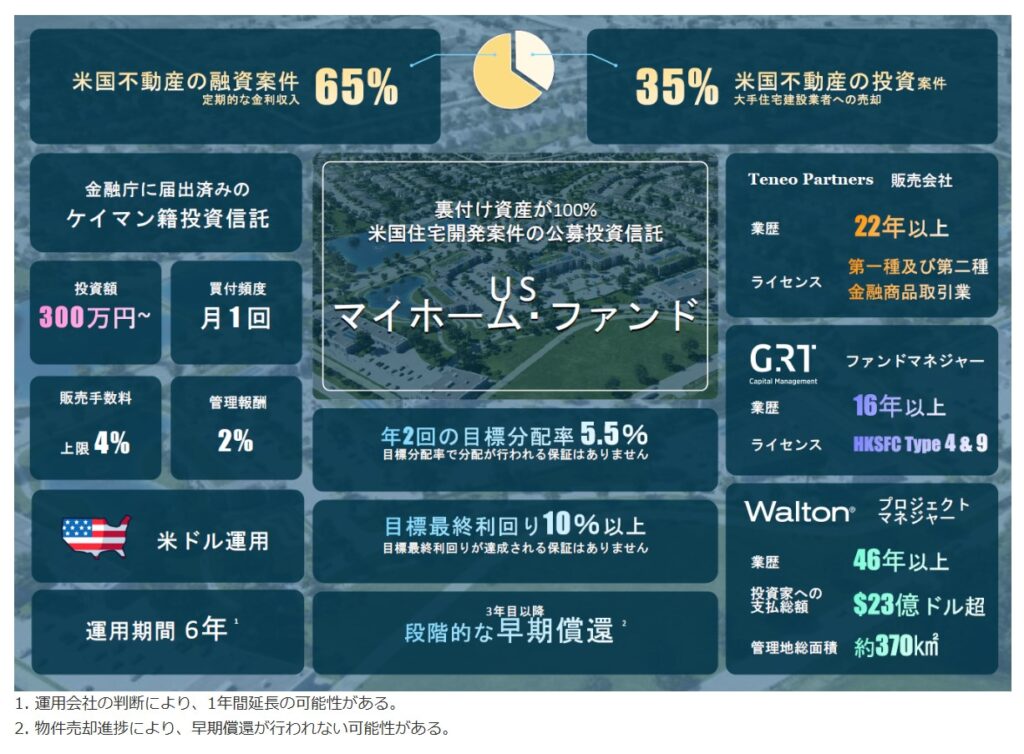

ファンドの管理会社は香港のGRTキャピタル・マネジメント・リミテッド。信託業務を行うのはケイマン諸島のハーニーズ・トラスト。そして日本での販売はTeneo Partners株式会社が担当しています。

それぞれの役割が明確に分かれており、透明性と安全性を重視した運用体制が整っています。

この仕組みのおかげで、海外の不動産投資がはじめての方でも、安心して参加できるよう設計されています。

ウォルトン社が関わる米国住宅・土地市場の成長性

USマイホームファンドの特徴のひとつは、北米最大級の土地開発会社「ウォルトン・グループ」との関わりです。

ウォルトンはアメリカやカナダで40年以上にわたり、住宅開発用地を取得・保有し、都市の成長エリアでディベロッパーやホームビルダーに販売してきた実績があります。

つまり、このファンドはウォルトンのような現地のプロフェッショナルと連携し、アメリカの住宅市場の成長に合わせてリターンを狙う仕組みになっているんです。

特にアメリカでは今も人口増加が続き、住宅需要が高い状態が続いています。土地は限られているため、長期的に見ても価格の下支えが期待できる市場です。

カズドルで資産を持ちながら、成長しているアメリカの住宅市場に参加できる。しかもプロに運用を任せられる——それがUSマイホームファンドの大きな魅力ですね。

このように、USマイホームファンド(ウォルトン案件)は、「実物資産でリスクを抑えながら、インフレや円安に強い運用をしたい」という人にぴったりの選択肢です。

資産を守りながら増やす、そんな時代に合ったファンドとして注目を集めています。

USマイホームファンドの目的と投資戦略|ウォルトンが注目される理由

USマイホームファンドの目的は「資産を守りながら増やす」こと

USマイホームファンドの基本的な目的は、アメリカの不動産市場、とくに住宅用地・商業用地などの実物資産を通じて、インフレに強い安定したリターンを得ることです。

株式や債券のように価格変動が大きい資産ではなく、土地や建物といった現物をベースに運用することで、長期的に資産の価値を保つ狙いがあります。

USマイホームファンドの投資構造は「ファンド・オブ・ファンズ」方式で、本ファンドが投資家から集めた資金を、ターゲット・ファンド(AGAM OFC)に主として投資し、そこを通じて米国の住宅開発関連プロジェクトに分散投資します。

目論見書には「ターゲット・ファンドは米国に所在する住宅用地・商業用地などの不動産開発関連資産に投資する」と明記されています。つまり、このファンドを通じてアメリカの成長都市の土地や住宅市場に間接的に参加できる仕組みなのです。

このように、ファンドの運用は実物資産に裏付けられた構成になっており、金融市場の変動に影響されにくいのが特徴です。

カズ株や投信よりも値動きが穏やかで、インフレにも強い。だからこそ資産を守りながら増やしたい層に選ばれているわけですね。

ウォルトンが注目される理由とファンド戦略の関係

USマイホームファンドの運用において、重要なパートナーが北米最大級のランドバンキング企業「ウォルトン・グループ」です。

ウォルトンは、40年以上にわたりアメリカやカナダで住宅開発用地を取得・保有し、都市近郊の成長エリアでディベロッパーやホームビルダーへ転売してきた実績を持ちます。

彼らが扱うのは開発前の「生地(ローランド)」と呼ばれる土地で、これを適切なタイミングで売却し利益を上げるモデルです。ファンドはこうしたプロジェクトに資金を振り分け、土地の成長ポテンシャルを活かしてリターンを狙います。

さらに、特別目的ビークル(SPV)を活用して案件ごとに資産を分けて保有し、万が一1案件に遅れが出ても他に影響が広がりにくい構造になっています。

カズウォルトンのような現地企業と連携することで、ただの「海外投資」ではなく、アメリカの土地開発そのものに参加する感覚で投資できるんですね。

「米国の住宅需要 × 土地の成長 × 分散運用」の三つを軸に設計されたUSマイホームファンドは、攻めすぎず守りすぎないバランスの取れた投資戦略を実現しています。

このように、USマイホームファンド(ウォルトン案件)は、インフレや円安に備えながら、ドル建てで堅実に資産形成を行いたい人にとって、現実的かつ信頼性の高い選択肢となります。

USマイホームファンドのメリット|富裕層が支持する5つの理由

① インフレや円安に強い「ドル建て実物資産」

USマイホームファンドの最大のメリットは、ドル建てで運用される「実物資産」に投資できる点です。

日本円の価値が下がるときでも、ドル建て資産を持っていれば、為替差益によって資産を守ることができます。

特に今のように円安傾向が続く環境では、ドル建て資産を一部でも保有することが、リスク分散につながります。

カズ円預金だけに頼らず、ドルで実物資産を持っておくという考え方が、資産を減らさない第一歩になりますね。

インフレや為替変動に左右されにくいドル建ての土地ファンドは、長期の資産保全に適しています。

② 年2回の分配と短期回収モデル

USマイホームファンドは、目標分配率を年率5.5%とし、年2回の分配を予定しています。

もちろん、分配率が保証されているわけではありませんが、定期的な分配を目指すことで安定的なキャッシュフローを狙える設計です。

また、ウォルトンの土地開発プロジェクトは、土地が売却されるタイミングでリターンが発生する「短期回収型」が多く、長期で資金が固定されにくいのも特徴です。

カズ不動産投資なのに、長期保有だけじゃなく、数年単位で結果が出やすいのは魅力ですね。

③ 分散投資でリスクを抑える運用設計

USマイホームファンドは、複数のターゲット・ファンドを通じて、アメリカ各地の異なる土地プロジェクトに分散投資しています。

そのため、一つの案件に集中することなく、エリアや開発ステージを分けて投資している点が特徴です。

さらに、このファンドでは「特別目的ビークル(SPV)」という仕組みを採用しています。SPVとは、特定の土地プロジェクトだけを扱うために設立された専用の会社のことです。

たとえば、ファンドが5つの土地開発プロジェクトを抱えているとすると、それぞれにSPV-A、SPV-B、SPV-C…といった別々の会社を設けて管理します。

こうすることで、仮に一部のプロジェクトで遅れやトラブルが発生しても、他の案件の資産や収益には影響が及ばないようになっています。

カズ例えるなら、1つの口座に全財産を入れるのではなく、目的ごとに分けて貯金しているようなものです。どこかで問題が起きても、全体が止まることはありません。

SPVを使うことで、案件ごとのリスクを独立させ、ファンド全体の安定性を高めているのがUSマイホームファンドの大きな特徴です。

このような構造を取ることで、リスクを「1つのバスケットにまとめない」運用が実現でき、長期的にも安定したリターンを目指しやすくなります。

分散投資とは、単に地域を分けるだけでなく、「運用会社・案件・構造」そのものを分けておくことが本当の意味でのリスク管理です。

④ 信頼できる運用・管理・販売の三層体制

管理会社のGRTキャピタル・マネジメント・リミテッドは、香港証券先物委員会の認可を受けた正規の運用会社です。

受託会社はケイマン諸島のハーニーズ・トラストが担当し、資産の保管と管理を厳密に行っています。

さらに、日本での販売は金融庁に届出済のTeneo Partners株式会社が担い、すべての手続きが法的に整った形で行われます。

海外ファンドであっても、管理・受託・販売がきちんと分かれている体制は安心感につながります。

⑤ 富裕層が注目する「実物×ドル建て」の資産防衛力

年収が高い層や経営者がUSマイホームファンドを注目している理由は、「日本円に偏った資産構成のリスク」を本能的に感じているからです。

日本の金利が低く、物価が上がる時代には、円資産だけでは資産が目減りしてしまう可能性があります。

その点、ドル建てで運用されるUSマイホームファンドは、インフレや円安に対して強く、資産価値の維持が期待できる仕組みです。

カズ現金をただ預けておくより、成長する市場に乗せるという発想が、資産を守る上では大切なんですね。

こうした理由から、USマイホームファンドは「守りながら攻める」タイプの運用を求める層に選ばれています。

USマイホームファンドのデメリット・リスク|ウォルトン案件の現実的側面

元本保証ではない点を理解しておく

USマイホームファンドは、あくまで「投資信託」です。そのため、銀行預金や国債のように元本が保証されているわけではありません。

S&P500などと同じですね。

ファンドの資産価値は、組み入れられている米国の土地や不動産の価格、為替レート、経済情勢などの影響を受けて変動します。

ただし、株式のように毎日激しく値動きするものではなく、実物資産をベースにしているため、大きな変動は起こりにくい傾向にあります。

カズリスクがあると聞くと不安に感じますが、どんな投資にも変動はつきものです。大事なのは、リスクの「中身」を知っておくことですね。

USマイホームファンドの特徴は、実物資産を持つことで価格変動を比較的緩やかにしている点にあります。

為替リスクと流動性リスク

このファンドは米ドル建てで運用されるため、為替変動による影響を受けます。円高になると、円換算したときにリターンが目減りすることがあります。

ただし、円安局面では逆にプラスの効果が期待でき、円の価値が下がる時期には資産防衛の役割を果たします。

また、USマイホームファンドは上場している投資信託とは異なり、いつでも即時に換金できるタイプではありません。

ただし、毎月末に「買戻し(=解約の申し出)」が受け付けられており、申込後おおむね1〜2か月ほどで指定口座に資金が振り込まれる仕組みになっています。

この期間は、ファンド側が保有する米国の土地資産を評価し、為替処理などを行うために必要なプロセスです。

つまり、「解約できないファンド」ではなく、「解約には時間がかかるファンド」と理解しておくとよいでしょう。

カズ途中でやめたくなったら、毎月末に解約を申し込める。手続きから振込までは少し時間がかかるけれど、きちんと戻ってくる流れなんですね。

また、ファンド自体の運用期間は中期(おおむね3〜5年)を想定しています。期間中は年2回の分配金を受け取りながら、最終的に満期時に元本と成果分配が行われる仕組みです。

たとえば300万円を投資した場合、半年ごとにおよそ5.5%年率換算の分配(約8万円前後)を受け取りながら、満期時(3〜5年後)に最終清算で元本+成果が戻ります。

カズつまり、定期的に分配をもらいながら、最終的にまとめて資金が戻るという「中期インカム+キャピタル回収型」なんですね。

途中で換金はできるが、短期売買には向かないということです。3〜5年を一つのサイクルとして考えることで、想定どおりの成果を得やすくなります。

カントリーリスクと開発リスク

USマイホームファンドは、主にアメリカの土地や住宅開発に投資するため、現地の経済状況や政策変更などの影響を受ける可能性があります。

ただし、ウォルトンは複数州にわたる土地ポートフォリオを保有し、地域リスクを分散しています。特定のエリアだけに依存していない点が安心材料です。

さらに、ファンドでは特別目的ビークル(SPV)を使って案件ごとに資産を分けて保有するため、仮に1つの開発が遅れても、他の案件に波及しにくい設計になっています。

カズウォルトンは北米で40年以上の実績がある企業なので、土地開発のノウハウや行政との関係性も確立されています。

リスクを「避ける」よりも「理解して付き合う」ことが、安定した資産運用につながります。

USマイホームファンドは、そうしたリスクをきちんとコントロールした上で運用される構造になっている点が、一般的な海外投資とは一線を画しています。

USマイホームファンドは稼げる?分配金・リターンの仕組みを徹底解説

年率5.5%のインカムゲインと、満期時のキャピタルゲインを組み合わせた設計

USマイホームファンドの交付目論見書には、年2回の分配を行い、目標年率5.5%(税引前)のインカムゲインを目指すと明記されています。

つまり、投資中は半年ごとに定期的な分配金(インカム)を受け取る仕組みになっており、この段階で年5.5%前後の収益を狙う運用方針です。

そして、運用期間(おおむね3〜5年)を終えたタイミングで、米国の土地開発や売却益から生じるキャピタルゲイン(資産価値の上昇による利益)が最終的に加わります。

これらを合わせたトータルリターンとして、ファンド全体では「年率換算で10%超の投資収益を目指す」と設計されています。

カズつまり、途中は年5.5%の分配で安定収入を得ながら、満期時には土地売却による成果も上乗せされる構造なんですね。

この10%は保証ではなく、米国の土地開発が順調に進行した場合の目標水準です。 分配と最終償還を通じて、インカムとキャピタルの両輪でリターンを狙うのが特徴です。

分配金とキャピタルのイメージを数字で見る

以下は、300万円・1000万円・5000万円を投資した場合に「年率5.5%の分配」と「最終的にキャピタルを含めて10%を目指す」設計をもとにしたイメージです。

| 投資金額 | 年間分配金(5.5%目標) | 5年間の累計分配(単利換算) | 満期時のキャピタルゲイン(想定上乗せ分) | 最終目標リターン(年率換算10%想定) |

|---|---|---|---|---|

| 300万円 | 約165,000円 | 約825,000円 | 約450,000円前後 | 約1,275,000円(税引前) |

| 1000万円 | 約550,000円 | 約2,750,000円 | 約1,500,000円前後 | 約4,250,000円(税引前) |

| 5000万円 | 約2,750,000円 | 約13,750,000円 | 約7,500,000円前後 | 約21,250,000円(税引前) |

この表は「インカム(分配)」と「キャピタル(最終成果)」を合わせて年率10%に整合させた目安です。途中は定期的な分配を楽しみつつ、満期でまとまった成果を受け取る構造がわかります。

カズ5年のうちずっとドルで安定分配を受け取りながら、最後に土地の価値上昇分がドンと加わるイメージです。

あくまで目標値であり、為替・市況によって変動しますが、「年5.5%の安定インカム+キャピタル上乗せで10%を狙う設計」がファンドの骨格です。

USマイホームファンドの安全性と信頼性|管理・受託・販売の体制

三層構造で守られた国際基準のファンド運用体制

USマイホームファンドは、投資家が安心して資金を預けられるように、「運用」「保管」「販売」をそれぞれ独立した専門機関が担当しています。

この三層構造により、運用・管理・販売のいずれかに不正や偏りが生じないよう、相互にチェック機能が働いています。

運用は香港のGRTキャピタル・マネジメント・リミテッドが担当。香港証券先物委員会(SFC)に正式登録された運用会社で、アジア各国のファンド運用実績を持つプロフェッショナル集団です。

資産の保管・受託はケイマン諸島のHarneys Fiduciary(ハーニーズ・トラスト)が担当。世界的に知られる国際法律事務所Harneysグループの一員であり、コンプライアンス水準が非常に高い企業です。

日本国内での販売・サポートは、Teneo Partners株式会社が行っています。同社は金融庁に届出済の正規IFA(独立系ファイナンシャルアドバイザー)ネットワークを通じて、投資家とファンドをつなぐ役割を担います。

カズ運用・受託・販売の3つが分かれているからこそ、どの段階でも資金の流れが透明なんですね。

三層構造の透明性と国際的な監督体制が、USマイホームファンドの信頼性を支えています。

日本の金融庁への届出と透明性

USマイホームファンドは外国籍投資信託として、日本の金融庁に正式に届出されています。金融庁の電子開示システムEDINETにも登録されており、書面上でも法的な透明性が確保されています。

これは、国内の一般投資家が安心して外国籍ファンドを購入できるように設計されたルートであり、資金はすべて受託会社を経由して運用会社に送金されます。

「海外ファンド=不透明」というイメージは誤解であり、実際には日本の監督体制のもとで届け出・監査・報告が行われています。

カズ日本の金融庁に届出されている=正式な投資ルートである、という点を知ると安心できますね。

ウォルトン社との連携と土地開発の実績

USマイホームファンドのターゲット・ファンド(AGAM OFC)は、北米で長年にわたり土地開発を手がけてきたウォルトン・グループの土地案件を主に対象としています。

ウォルトン社は40年以上にわたり、米国・カナダ・アジアを中心に土地開発事業を展開してきた企業で、住宅・商業開発の初期段階(プレデベロップメント)に強みを持っています。

ファンドが目指す年率5.5〜10%という水準は、このウォルトンの開発実績と、ターゲット・ファンドによる分散投資構造によって現実的に裏づけられています。

カズ実際の土地プロジェクトに基づく投資だからこそ、数字に納得感があります。

USマイホームファンドが高い信頼を集める背景には、ウォルトン社の実績と国際的な管理体制の両輪があるのです。

USマイホームファンドの購入方法・申込条件|日本国内での正規購入ルート

日本国内でも正規に購入できる外貨建てファンド

USマイホームファンドは、外国籍(ケイマン諸島籍)の投資信託ですが、日本の金融庁に届出が行われており、国内投資家が正規ルートで購入できるファンドです。

販売窓口は「Teneo Partners株式会社」が担当しており、金融商品仲介業の登録を受けたIFA(独立系ファイナンシャルアドバイザー)を通じて購入します。

このIFAルートを通すことで、適合性審査(投資経験やリスク許容度の確認)を受けながら、安全に契約手続きが行える仕組みになっています。

カズネットで検索しても公式ページから直接申し込むことはできません。IFA経由が正しいルートなんですね。

国内IFAを通じて購入できる数少ない「ドル建て不動産ファンド」であり、信頼性の高いIFAネットワークが必須です。

購入までの流れ(ステップ形式)

USマイホームファンドへの投資は、以下の流れで進みます。

- STEP1: IFA(独立系ファイナンシャルアドバイザー)への相談・面談予約

- STEP2: 商品説明とリスク確認書の受領

- STEP3: 投資適合性の審査(リスク許容度や投資目的の確認)

- STEP4: 契約書類の署名・入金(ドル建てまたは円建てで送金)

- STEP5: 口座開設・ファンド保有開始(契約確認書の受領)

申込金額は300万円からが目安となり、以後は100万円単位で追加購入が可能です。法人名義での購入も認められています。

カズ最初にIFAと話をしてから、正式に書面手続きという流れ。ネット完結型より安心ですね。

USマイホームファンドは、IFAを介さない申込は受け付けていません。 正規ルート以外からの案内や、SNS上の勧誘には注意が必要です。

購入後のサポート体制

購入後は、IFAおよび販売会社Teneo Partnersを通じて、半年ごとの分配報告書や運用レポートを受け取ることができます。

分配金の受け取り方法(ドルまたは円建て)や、途中解約の申込などもすべてIFAがサポートするため、英語でのやり取りや海外送金手続きが苦手な方でも安心です。

また、運用会社(GRTキャピタル)からの四半期レポートや、土地開発状況の写真付き報告も届くため、投資先の進捗を視覚的に確認できます。

カズ「海外ファンド=手が届かない」という印象がありましたが、IFAを通すと日本語ですべて完結するんですね。

日本語で完結し、国内IFAが伴走してくれる海外ファンド──これがUSマイホームファンドのもう一つの大きな魅力です。

まとめ|USマイホームファンドは「実物資産×ドル建て」で守りながら増やす現実解

USマイホームファンドは、アメリカの住宅・商業用地という実物資産を対象とし、インフレや円安の影響を受けにくい構造を持つ海外不動産ファンドです。

分配金(インカムゲイン)と土地売却益(キャピタルゲイン)による二重の収益源を持ち、交付目論見書では年率10%超の投資収益を目指す設計が明記されています。

また、ファンドの運用・受託・販売が三層構造で分かれ、運用会社・受託会社・販売会社のそれぞれがチェック機能を持つことで、資金の安全性が高く保たれています。

国内では金融庁に届出済の正規ルートで購入可能で、IFA(独立系ファイナンシャルアドバイザー)を通じて日本語で完結するサポート体制が整っています。

カズ日本円だけに資産を置くのが不安なら、こういうドル建ての「実物資産ファンド」で分散しておくのは理にかなっていますね。

国内のREITや不動産クラファンのように短期で売買するタイプではなく、3〜5年という中期スパンで、安定したドル建てリターンを積み上げる設計です。

今のように円安・物価高が続く局面では、「守りながら増やす」ための分散先として、USマイホームファンドのような海外実物資産ファンドに注目が集まるのも自然な流れと言えるでしょう。

ドル建て・土地資産・分配型という3つの強みを兼ね備えたUSマイホームファンドは、資産防衛と運用を両立できる新しい選択肢です。

ここまで読んで、少しでも「自分にも当てはまりそう」や「もっと詳しく海外投資について知りたい」と感じた方は、ぜひ専門家に質問していろいろな疑問を解消していただきたいです。

というのも、ネット上での海外投資情報は様々な意見があって玉石混交だからです。

本当にこの人海外投資をしているの?というものから、悪質な代理店にお願いしたばかりに失敗してしまい、全面的に否定する人だったり。

そういったマイナスな意見があるもの事実ですが、私をはじめ実際プラスになっている人もいる世界です。

カズ投資に限らず、うまくいっている人ほど妬まれるのを避けるために公言したりしませんが、失敗した人ほど声高に発信する人が多いものですね。

そこで、実際に私がお世話になっている、海外資産や投資信託に詳しい専門家に、LINE公式アカウントで無料相談できる場をご用意させていただきました。

\海外投資で失敗しないためにも前もってのご相談を/

なぜかというと、中立的な正しい情報が得られなかったばかりに失敗してしまう人を増やしたくないからです。

もし海外投資に興味があるなら、一歩を踏み出す前に必ず疑問は解消しておきましょう。

もちろん無理な勧誘は一切ありません。あくまであなたの状況を丁寧にヒアリングし、適切な情報提供を行うだけです。

カズ専門家の方々とはリアルな知り合いで、たびたび食事をしたり資産運用会社の企業訪問に同行させていただいたりして、最先端の海外投資情報をアップデートしています(^^)

こちらの写真は、専門家の方の案内で香港の金融機関や保険会社、投資会社を訪問したときのものです。

参加者は経営者、不動産オーナー、会社員など色々な立場の方。実際に自分の目で見て投資されていました。年齢層も20~60代と幅広いですし、みんないい人ばかりで楽しい旅行でした!

とまあ、現地まで足を運んで情報収集をしていて普段からの交流もある、実態ある人たちなんだよというのが伝わったらいいなと思って掲載しました。

海外の銀行口座の開設なんかのサポートもしてくれているので、なにかと便利です。僕も香港の銀行口座を作るのを手伝っていただきました。

\現地の最新情報がたっぷり/